Несмотря на снижающуюся каждый год доходность от вкладов в банков, данный способ накопления (если не брать в расчет инфляцию) по-прежнему является наиболее простым и надежным для россиян. Как выбрать наиболее выгодный вклад? Как посчитать доходность вклада, который вы уже оформили?

По-моему, одни из лучших подобных калькуляторов находятся на портале banki.ru. Кроме вкладов, здесь можно рассчитать ипотеку, ОСАГО и КАСКО, размер выплат по кредиту и т.п. Но нас сегодня интересуют вклады.

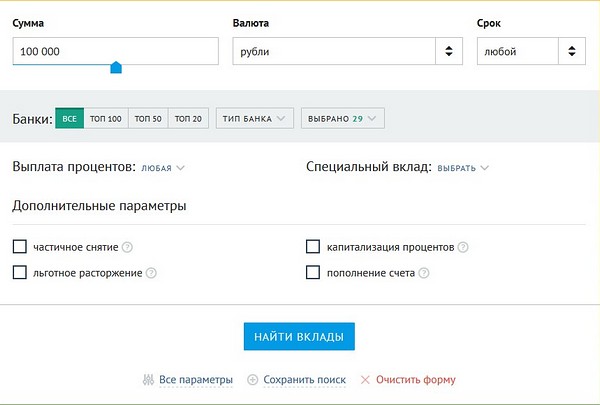

Заходим в меню «Вклады и депозиты», щелкаем по кнопке «Найти вклады» и начинаем подбирать вклад под ваши требования. Не забудьте проверить, для какого города осуществляется поиск (населенный пункт выбирается над логотипом сайта).

Вам доступно большое число параметров: начальная сумма, срок вклада, тип вклада, способ выплат процентов. Возможно ли частичное снятие, льготное расторжение, капитализация процентов или пополнение счета. Поиск можно вести по всем банкам, а также по ТОП20, ТОП50 или ТОП100. Напоминаем, что в России защищены вклады до 1,4 млн руб. в банках, участвующих в системе страхования вкладов (АСВ). Вкладов в одном банке может быть несколько, но страхуется только 1,4 млн руб. Так что старайтесь раскидывать вклады по разным банкам, если у вас большая сумма.

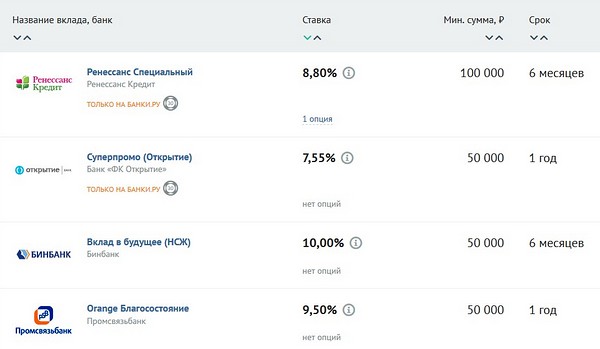

Получив результаты поиска, не забудьте внимательно изучить условия открытия вклада. Сейчас можно найти вклады в районе 9-10% годовых. Но обязательным условием будет страхование жизни, либо заказ банковской карты. Соответственно, реальный доход будет меньше.

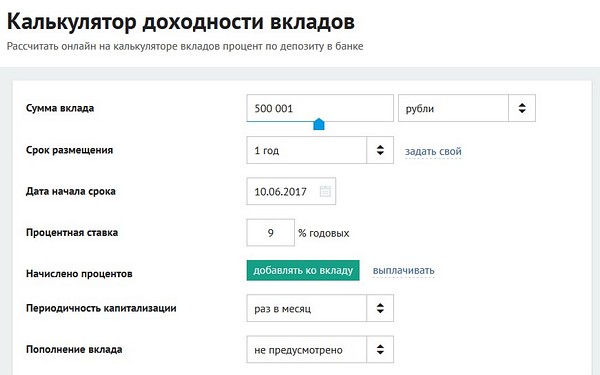

Если же вам хочется посчитать, какой доход вы получите от уже открытого вклада, открывайте Калькулятор доходности вкладов, который поможет посчитать ту сумму, что вы получите после окончания действия вклада.

28 апреля Центробанк снизил ключевую ставку до 9,25% годовых. Соответственно, практически все банки понизили процентные ставки по вкладам. Сейчас она колеблется от 4 до 8% годовых (в зависимости от банка). Получается, на каждые 100 тысяч рублей за год вы получите от 4 000 до 8 000 рублей. Немного. Но другие способы более рискованные.

Hi! Последний вариант означает, что проценты за определенный период прибавляются к сумме вклада, и в следующем периоде они начисляются уже на актуальную, а не на первоначальную сумму. Вклады с капитализацией обычно имеют невысокий процент, однако в итоге они нередко оказываются выгоднее всех остальных.

Нолик в доход забыли дописать.